Ermittlung der Grundsteuer

An dem bisherigen dreistufigen Verfahren zur Ermittlung der Grundsteuer ändert sich durch die Grundsteuerreform eigentlich nichts. Die einzelnen Stufen im Überblick:

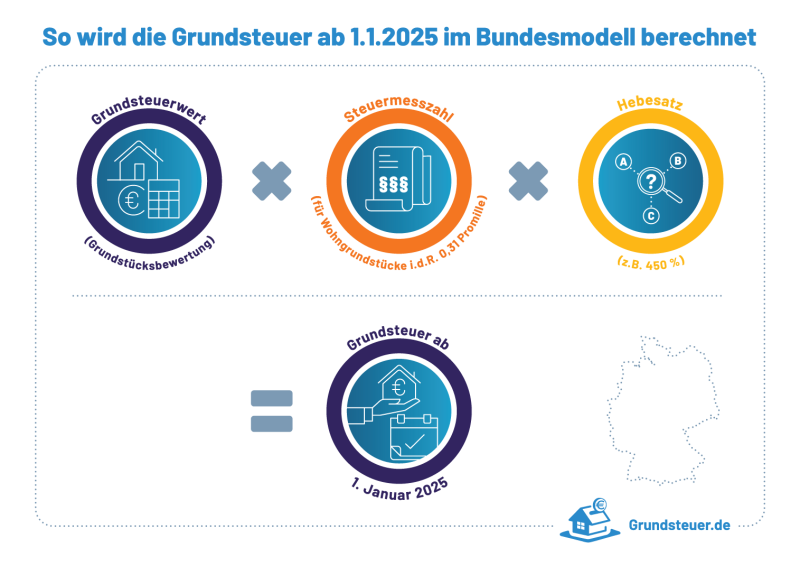

- Stufe 1: Die Finanzämter bewerten die Grundstücke durch Berechnen des Grundsteuerwerts.

- Stufe 2: Die Grundsteuerwerte werden mit einer Steuermesszahl multipliziert.

- Stufe 3: Die jeweilige Kommune wendet ihren Hebesatz an.

Daraus ergibt sich für die Grundsteuer die folgende Formel:

Grundsteuer = Grundsteuerwert × Steuermesszahl × Hebesatz

Der alte Begriff „Einheitswert“ hat damit für die Grundsteuer ausgedient. Jetzt bezeichnet man den Grundstückswert als Grundsteuerwert.

Wichtig !

Die neuen Bewertungsregeln kommen erst ab dem 1.1.2025 zur Anwendung – bis dahin gilt das bisherige Bewertungsrecht weiter.

Wo findet sich die gesetzliche Grundlage für die Bewertung?

Das Bewertungsgesetz (BewG) und das Grundsteuergesetz (GrStG) bilden im Wesentlichen die gesetzliche Grundlage für die Erhebung der Grundsteuer.

Das Bewertungsgesetz bestand bisher aus 205 Paragrafen. Durch die Grundsteuerreform erweiterte der Gesetzgeber das Bewertungsgesetz um die §§ 218 bis 266, die für die Bewertung ab 1.1.2022 eine Rolle spielen. Dazu kommen noch diverse Anlagen, die sehr wichtig für die Bewertung sind. Zwar betrifft ein Großteil der neuen Vorschriften land- und forstwirtschaftliches Vermögen, das hier unberücksichtigt bleibt. Trotzdem bleiben noch genug Paragrafen übrig, die für private und betriebliche Grundbesitzer relevant und interessant sind.

Das Grundsteuergesetz hat der Gesetzgeber vom Umfang her dagegen kaum verändert, sondern vor allem die bestehenden Paragrafen überarbeitet.

Quelle : www.grundsteuer.de